与普通的公募基金相比,基础设施公募REITs(以下简称“公募REITs”)一个很重要的不同点在于,其主要投资的底层资产不一样。公募REITs的大部分资产最终购买的,不是我们常见的股票、债券、现金等资产,而是“基础设施项目的所有权、特许经营权或经营收益权”。

今天我们就来和大家聊聊,目前我国开展公募REITs试点的基础设施领域有哪些,不同项目的资产性质有何不同,以及分别呈现出怎样的特点?

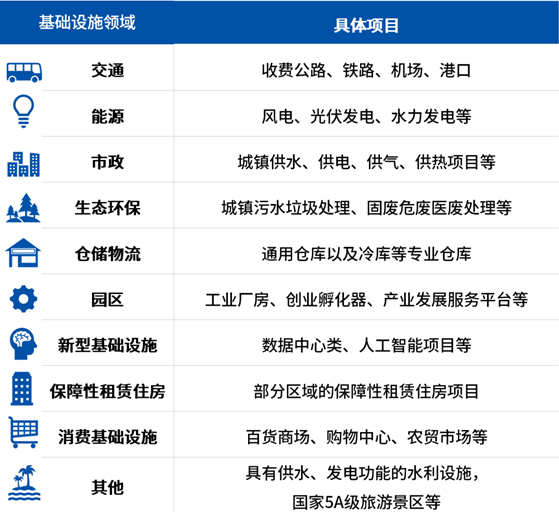

目前,我国优先支持交通、市政等基础设施补短板行业试点公募REITs。在试点范畴内、成熟稳定的基础设施项目,才有可能被“打包”成为公募REITs持有的资产。

按照取得基础设施项目的资产性质的不同,我们可以将国内已上市的公募REITs,划分为产权类REITs和经营权类REITs两大类。其中,经营权类REITs目前主要是特许经营权类REITs。

这两类公募REITs持有的基础设施项目,在资产性质、收益来源、项目存续期限等方面分别具有各自的特点。

产权类REITs最终购买的,是基础设施项目的所有权,主要构成是土地使用权及建筑物所有权。而经营权类REITs最终购买的,是基础设施项目一定期限内的经营权利,项目的土地使用权通常是通过政府划拨的方式获得。

产权类REITs持有的基础设施项目,目前通常为产业园区、仓储物流、保障性租赁住房等,该类项目通常以租金(或者运营外包服务)为主要的收入来源。受市场供需环境变化的影响,其运营收入可能会出现一定的变动,例如租金、出租率的上涨或下降等。

经营权类REITs持有的基础设施项目,目前通常为高速公路、生态环保项目、能源基础设施项目等。该类项目通常以收费为主要的收入来源,例如高速公路向过往车辆收取的过路费、发电项目向购电方收取的发电费、污水处理厂向政府收取的污水处理费等。

目前我国在基础设施和公用事业特许经营领域,主要采用政府定价法,因此收费单价的变化相对比较平稳。例如,我国的污水垃圾处理费、高速公路通行费通常由国家主管部门(如交通部)或者当地政府发布的政策文件或者已签署的特许经营协议确定。

经营权类REITs投资者的收益主要来源于基础设施项目运营产生的净现金流。产权类REITs投资者的收益来源除了运营产生的净现金流之外,还可能包括因基础设施项目升值而带来的增值收益。例如,某个产业园区,除了每年能够产生租金、物业管理费等收入之外,其自身的市场价值也可能受益于当地经济的发展而上升,投资者由此可能享受到相应的增值收益。

公募REITs目前均采用封闭式的运作方式,并在产品合同里约定了明确的存续期限。不过如前所述,产权类REITs和经营权类REITs取得的资产性质不同,因此影响二者存续期限的因素也存在差异。

产权类REITs的存续期限一般取决于所持项目的剩余土地使用期限。产权类REITs主要取得的是基础设施项目的所有权,主要构成是土地使用权及建筑物所有权。目前我国针对不同性质的土地规定了不同的最长使用年限,其中工作用地为50年。

经营权类REITs存续期限一般取决于所持项目的经营剩余期限。经营权类REITs取得的是一定期限内经营基础设施项目的权利。针对基础设施和公用事业领域的特许经营活动,通常是不超过30年的经营期限。

目前,公募REITs通常以“基金管理人+基础设施项目名称”的方式进行命名,因此我们一般可以根据公募REITs的名称,对其类别进行初步判断,并结合其他信息(包括取得土地使用权的方式等)进行确认。

例如,“XX基金XX高速公路REITs”是一只XX基金管理的公募REITs,基础设施项目类型为高速公路。进一步查看《招募说明书》,基础设施项目为XX公司享有的特许经营权及相应的公路资产,土地使用权由政府划拨取得,因此可以将其归类为经营权类REITs。

再如,“XX基金XX产业园区REITs”的基础设施项目类型是产业园区,具体项目为XX大厦及XX园区,土地使用权通过出让方式取得,因此可以将其归类为产权类REITs。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

上一篇:基础设施公募REITs来了!